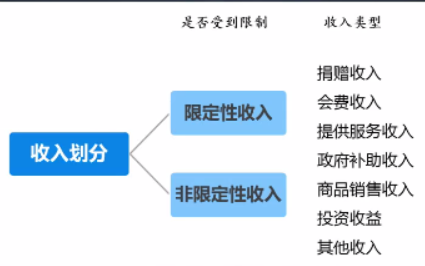

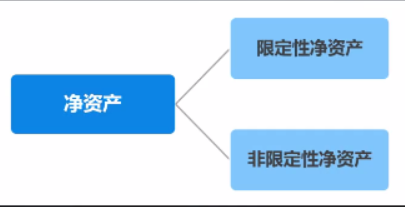

净资产也分为限定性净资产与非限定性净资产

当限定性净资产达到解除限定的条件后会计要对其进行解限处理

净资产也分为限定性净资产与非限定性净资产

当限定性净资产达到解除限定的条件后会计要对其进行解限处理

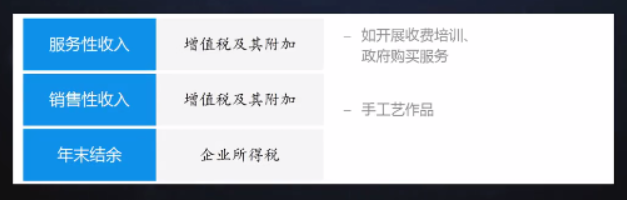

服务性收入

增值税及其附加:如开展收费培训、政府购买服务

销售型收入:手工艺品等

年末结余:企业所得税

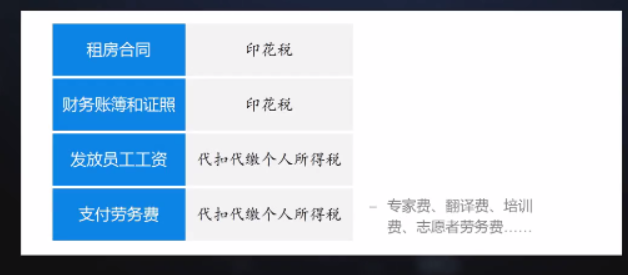

租房合同:印花税

财务账簿和证照:印花税

发放员工工资:代扣代缴个人所得税

支付劳务费:如专家费、翻译费、培训费、志愿者劳务费;代扣代缴个人所得税

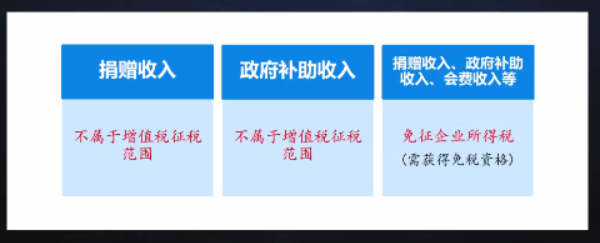

捐赠收入+政府补助收入:不属于增值税征税范围

捐赠收入+政府补助收入+会费收入等:免征企业所得税,需获得免税资格

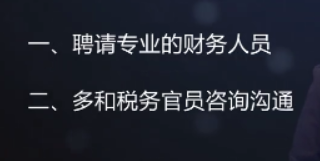

聘请专业的财务人员

多和税务官员沟通

年度审计:是报表审计,关注的是社会组织出具的财务报表中数据的准确性和完整性,查账为主

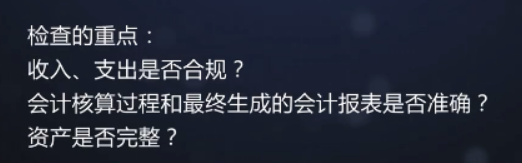

检查的重点:

收入、支出是否合规?

会计核算过程和最终生成的会计报表是否准确?

资产是否完整

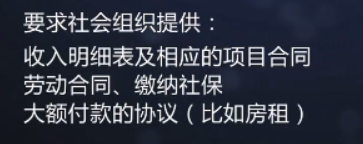

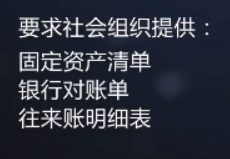

要求社会组织提供:

收入明细表以及相应的项目合同

劳动合同、缴纳社保

大额付款的协议(比如房租)

固定资产清单

银行对账单

往来帐明细表

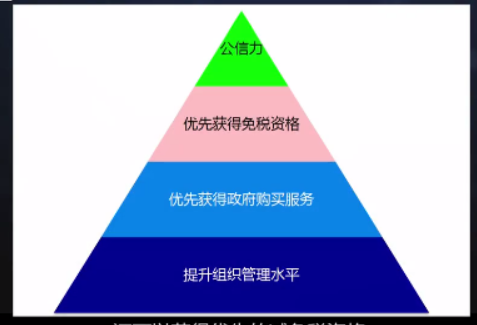

社会组织等级评估中财务占到4成

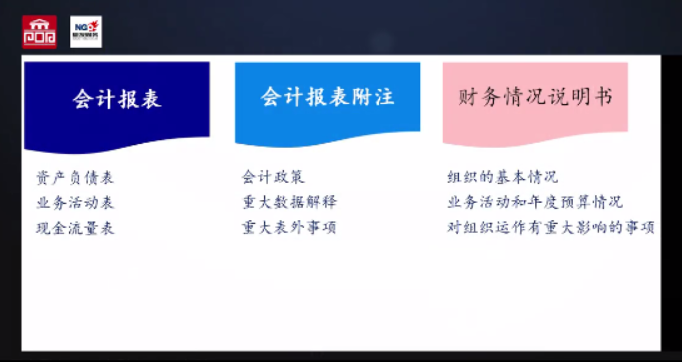

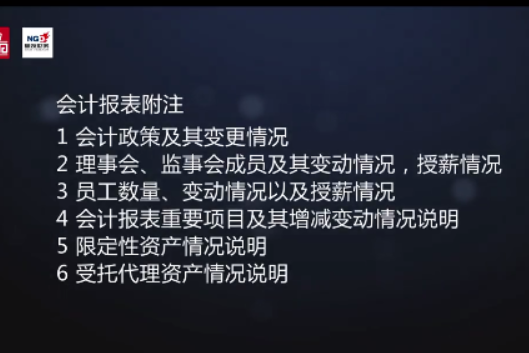

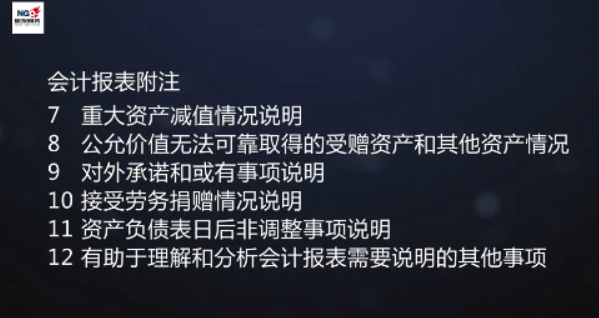

财务会计报告

会计报表

-资产负债表:在某一个特定时间点的财务状况

-业务活动表:在一定期间内收支成果。是资产负债表中净资产年初到年末的分析

-现金流量表:现金和现金等价物流入流出的情况。是资产负债表中现金期初到期末的一个变化

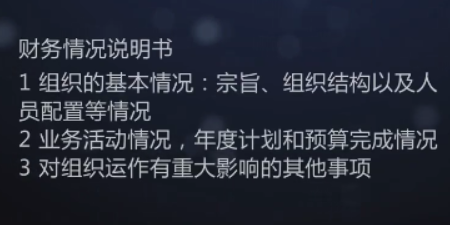

财务情况说明书

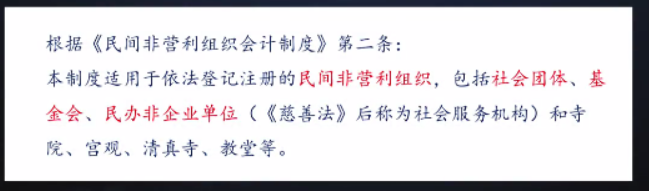

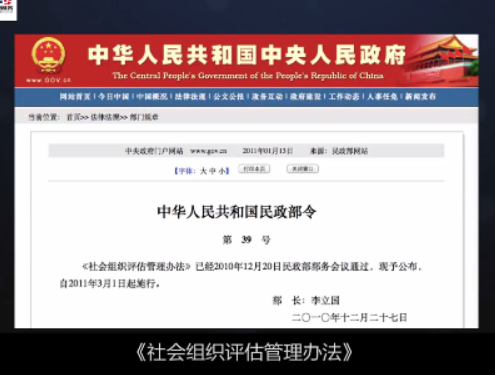

《民间非营利组织会计制度》

社会组织财务信息公开

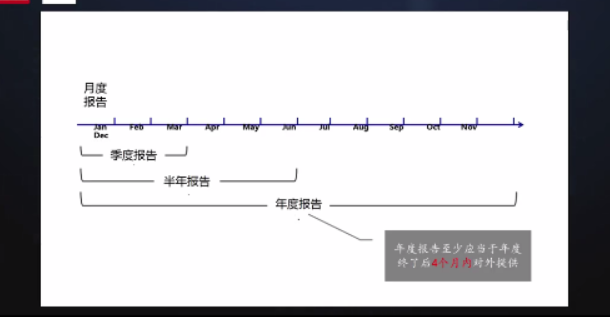

年度财务报告需要在年度终了后4个月内提供

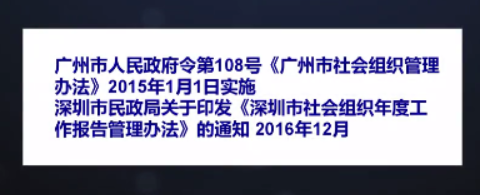

社会组织的财务审计与评估

履行年度报告 抽查的方式